Le marché continue de progresser, porté par de nouveaux modèles et des normes environnementales renforcées. Mais la fin de certaines aides et la concurrence croissante — notamment des constructeurs chinois à bas coûts — pèsent sur le rythme. L’enjeu pour la France et l’Europe sera de maintenir ce momentum tout en adaptant les réglementations (catégorie M0, aides ciblées, incitations CO₂).

- Les immatriculations de véhicules électriques (VE) ont progressé d’environ +27 % à +35 % au premier trimestre 2025, comparé à l’an dernier, avec plus de 900 000 VE vendus en Europe, dont 625 000 dans l’Union Européenne.

- En mai, les VE et hybrides rechargeables représentaient 58,9 % des immatriculations dans l’UE + Royaume‑Uni.

- Les ventes de voitures 100 % électriques ont continué à grimper : +26,4 % sur les quatre premiers mois de 2025, avec 558 000 unités, soit 15,3 % de parts de marché dans l’UE.

- Toutefois, les ventes nettes ont ralenti avec un léger tassement de la croissance, et les parts de marché se stabilisent autour de 20 % selon l’AIE.

La dynamique européenne des véhicules électriques

Le groupe de réflexion Transport & Environment prévoit un rebond des ventes électriques en 2025, avec un marché à 20–24 % des voitures neuves. Et selon le Financial Times, plus de 160 modèles électriques vont être lancés en Europe en 2025, renforcés par des règles CO₂ plus strictes attendues à partir de janvier 2025.

Focus France

Au premier trimestre, les VE ont capté 24,4 % du marché, un peu en recul par rapport à la cadence de fin 2024 (30,1 %) ; les BEV étaient à 17,5 % et les PHEV à 6,9 % .

- L’immatriculation des véhicules électriques a cependant ralenti : –7 % pour les BEV en France, et –21 % sur l’ensemble des VE, selon l’IFPEN.

- Le lancement réussi de la Renault 5 électrique — accompagnée de modèles populaires comme la Peugeot e-208 et la Tesla Model Y — a aussi contribué ravivé les ventes.

- En 2024, la part de marché des VE a été stable à ~17 %, malgré des baisses de volume liées à la fin des aides.

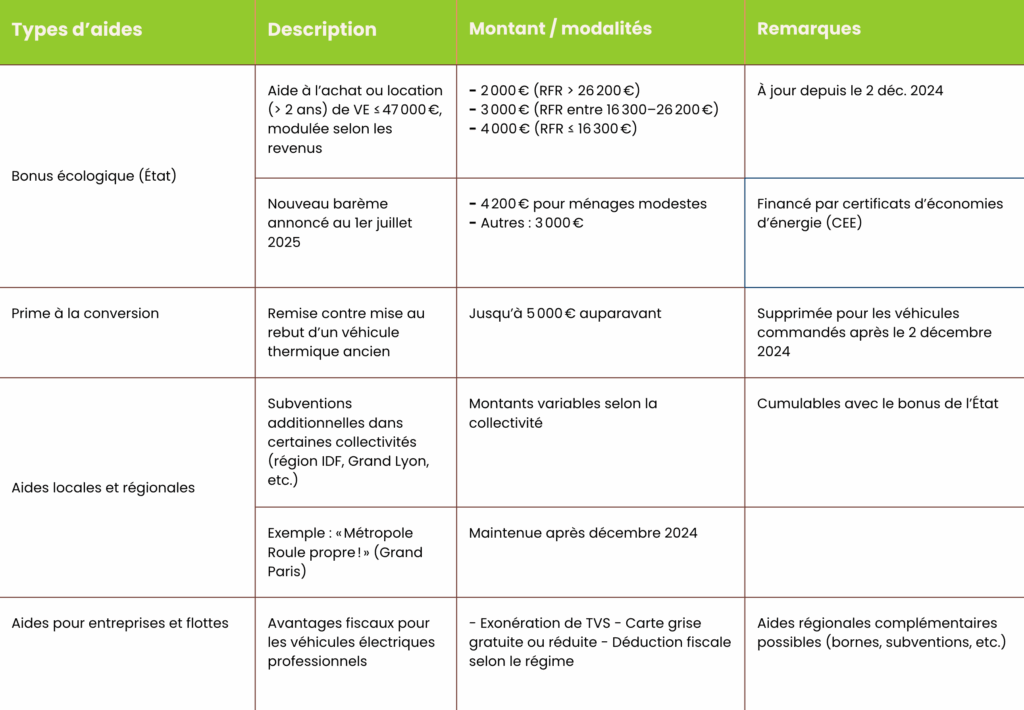

Fin progressive des aides : un frein à la croissance du marché électrique

Les constructeurs soulignent que l’abandon progressif des incitations et subventions ralentit la croissance .

Depuis 2023–2024, plusieurs pays européens — dont la France, l’Allemagne et la Suède — ont réduit ou supprimé des aides publiques destinées à l’achat de véhicules électriques. Ce mouvement s’explique par une volonté de rééquilibrer les finances publiques, mais il a un impact direct sur le rythme de croissance du marché.

Des exemples concrets

- Allemagne : Le gouvernement a supprimé brutalement son bonus écologique fin 2023, provoquant un effondrement des ventes de VE de plus de 50 % en janvier 2024. Ce recul a encore pesé sur le marché en 2025, avec une reprise laborieuse malgré une offre élargie.

- Suède : Le gouvernement a mis fin à ses subventions à l’achat dès 2023, ce qui a fait chuter la part des VE de 50 % à 25 % en quelques mois.

- France : Le bonus écologique a été ciblé en 2024 sur les modèles « verts » (avec un score environnemental élevé), excluant de fait la majorité des véhicules d’entrée de gamme venus de Chine (MG4, Dacia Spring fabriquée à l’étranger). Le bonus a aussi été réduit pour les particuliers (à 4 000 € pour la plupart) et supprimé pour les entreprises, ce qui a affecté le segment des flottes.

Les aides en faveur des véhicules électriques en France en détail

L’impact de la diminution des aides sur les véhicules électriques

Les VE restent plus chers à l’achat que les voitures thermiques, en grande partie à cause du coût des batteries. Or :

- Le prix moyen d’un VE neuf en France dépasse 35 000 €, inaccessible sans aide pour de nombreux ménages.

- La compétitivité des modèles européens reste inférieure à celle des marques chinoises sur le segment low-cost (BYD, MG, Leapmotor).

- Les entreprises, qui représentaient près de 60 % des immatriculations de VE, revoient leurs plans d’électrification sans incitation fiscale

Quelles perspectives pour les ventes de véhicules électriques ?

Les experts (T&E, BloombergNEF, IFPEN) s’accordent sur le fait que sans incitations ciblées — bonus à l’achat, avantages fiscaux, tarifs préférentiels à la recharge, ou péages gratuits —, la croissance du VE pourrait stagner ou ralentir fortement en 2026–2027, particulièrement dans les zones à faible revenu.

Certaines solutions sont envisagées :

- Réintroduire des aides ciblées pour les ménages modestes ou les zones rurales.

- Créer un bonus européen harmonisé pour éviter une concurrence déséquilibrée.

- Encourager les véhicules électriques légers, type micro-urbains ou modèles « M0 ».

La recharge est-elle toujours un frein au développement du véhicule électrique?

Qui de l’oeuf ou de la poule? En l’occurence, on le sait désormais, ce sont les infrastructures de recharge qui vont stimuler l’adoption du véhicule électrique.Et la bonne nouvelle est que l’on constate une progression rapide du réseau de bornes.

Malgré certaines avancées solides, la priorité reste la mise à niveau du réseau, l’accès équitable, et la résilience des chaînes d’approvisionnement, pour que la montée en puissance des VE ne soit pas limitée par un manque de recharge.

- En 2024, l’Europe comptait plus d’1 million de bornes publiques, soit une croissance de +35 % en un an.

- Une étude gridX indique qu’en 2024, l’Europe enregistrait en moyenne 18 250 installations par semaine, mais pour atteindre l’objectif de 8,8 millions de bornes d’ici 2030, il faudrait monter à 23 000/semaine.

Le développement du réseau de recharge est parfois déséquilibré

- Les déséquilibres territoriaux persistent en zone rurale où le manque de couverture est réel.

- Le renforcement des capacités rapides et ultra‑rapides est indispensable pour soutenir les longs trajets.

- En parallèle de cela, des initiatives collaboratives (Spark, Charge France) structurent le déploiement à long terme.

La réglementation accompagne la croissance du réseau de bornes

- Le règlement européen AFIR (Infrastructure pour carburants alternatifs) impose que des bornes rapides (≥150 kW) soient installées tous les 60 km sur les grands axes de l’UE d’ici 2025, avec une puissance minimale totale de 400 kW par station, et 600 kW d’ici 2027.

- En France, la loi LOM impose aux parkings de plus de 20 places d’équiper au moins 5 % de leurs places avec une borne d’ici janvier 2025

La recharge résidentielle : pilier essentiel de la transition énergétique

Elle présente de nombreux arguments

- Elle est stratégique, car environ 80 à 90 % des recharges de véhicules électriques sont effectuées à domicile ou sur le lieu de travail (source : Avere-France, T&E).

- Elle est moins coûteuse (kWh à prix réglementé ou en heures creuses) et plus souple que la recharge publique.

- Elle permet une intégration naturelle au quotidien, sans attente ni déplacement dédié.

- Une fois en place, les infrastructures collectives de recharge incitent les résidents à passer à l’électrique

Elle reste un talon d’Achille européen

- Plus de 40 % des Européens vivent en habitat collectif, mais une minorité a accès à un point de recharge individuel.

- En France, seuls 4 % des immeubles sont équipés d’une solution IRVE (source : Enedis, 2024) alors que près de 30 % des ménages en copropriété auraient besoin d’une solution de recharge d’ici 2027.

Des leviers sont mis en place et se renforcent au niveau européen

Notamment pour stimuler le pré-équipement systématique des nouveaux immeubles et parkings rénovés (>10 places).

- En France des aides existent via le programme Advenir

- Jusqu’à 50 % du coût, plafonné à 960 € / place pour les particuliers).

- Jusqu’à 8 000 € par copropriété.

- Des acteurs tels que Logivolt ou Zeplug proposent des modèles de tiers-financement qui ont pour effet de ne rien coûter à la copropriété ou aux bailleurs sociaux.

La recharge à domicile dans l’habitat collectif est le point critique de la transition électrique urbaine. Sans elle, le développement des véhicules électriques risque de se concentrer sur les zones pavillonnaires ou les flottes professionnelles, creusant un fossé social et géographique. Et ralentissant l’adoption massive des VE.

L’Europe doit urgemment transformer ce maillon faible en levier fort, via des obligations de pré-équipement, des financements mutualisés et un cadre simplifié pour les copropriétés.